【2025年IPO】みのや(おかしのまちおか)が上場へ!注目のIPO、魅力と投資ポイントは?

2025年7月9日(水)、あの「おかしのまちおか」で知られるみのや株式会社が、東証スタンダード市場に上場予定です。

親しみ深い赤い看板のディスカウントストアが株式市場に登場するというニュースは、個人投資家のみならず一般消費者の注目も集めています。

この記事では、企業概要・IPO概要・ビジネスモデル・成長戦略・投資家視点での評価まで、IPO直前のタイミングに必要な情報を網羅。

特に「成長戦略の根拠」については、公式情報や第三者情報を基に整理しています。

おかしのまちおかは日常でも見る機会が多いですね!

みのやとは?「おかしのまちおか」を全国展開する注目企業

みのや株式会社(証券コード:386A)は、「おかしのまちおか」として知られる菓子専門ディスカウントストアを運営する企業です。

1954年(昭和29年)に菓子卸として創業し、1997年から小売業に参入。埼玉県さいたま市に拠点を置きながら全国へ展開を拡大しています。

2024年11月時点、店舗数は約200店舗突破

公式資料などによると、2024年11月に「おかしのまちおか」店舗数が200店舗を達成したことが明記されています。

2025年5月末時点では、207店舗とさらに増加しており、関東・中京・関西を中心に直営店展開を進めています。

ドミナント方式による効率的な物流展開

関東圏に2拠点、関西圏に2拠点の自社物流センターを有し、効率的な配送体制を構築しています。

これにより物流コストを抑え、店舗への納品を安定化させています。

IPO概要|みのやの上場日は?市場区分は?

みのやの上場日は2025年7月9日(水)、市場は東証スタンダードでの承認を得ています。

IPO概要(2025年7月2日時点)

| 項目 | 内容 |

|---|---|

| 上場日 | 2025年7月9日(水) |

| 市場 | 東証スタンダード市場 |

| 想定価格 | 1,440~1,540円 |

| 店舗数 | 約200~207店舗 |

| 主幹事 | みずほ証券 |

ブックビルディング(需要申告期間)は7月2日〜8日となっており、初値は公開価格の1.0〜1.5倍程度を想定している情報も見られます.

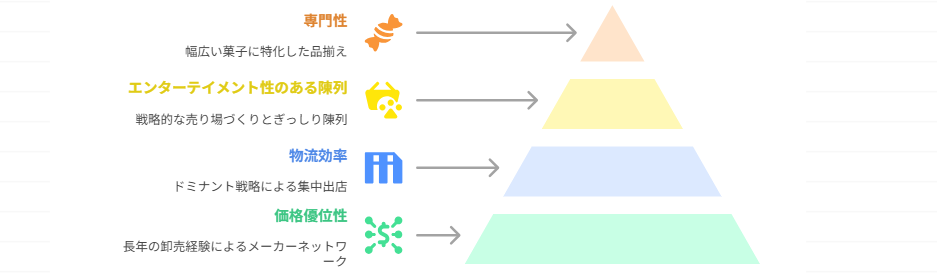

ビジネスモデルの強み|なぜ「まちおか」は安くて儲かるのか?

みのやが成功している理由は、価格競争力、専門性、店舗運営効率、物流整備にあります。

創業以来の卸売で培われた「価格優位性」

みのやの最大の強みは、そのルーツである菓子卸業で長年培ってきた強固なメーカーネットワークと仕入れノウハウにあります。

「訳あり商品」の活用と「お宝探し」体験:

賞味期限が近い商品やパッケージに多少の傷がある商品なども積極的に仕入れ、それを割引価格で提供。これにより、消費者は「掘り出し物を見つけた」というお宝探し感覚を味わうことができ、単なる安売りではない独自の買い物体験を提供しています。この戦略は、顧客の来店頻度を高め、高い集客力とリピート率に直結しています。

メーカー直取引と大量一括仕入れ:

創業以来の信頼関係を基に、菓子メーカーとの直接取引を確立。これにより、中間業者を挟むことによるマージンを極限までカットし、一般的な小売店よりも1〜2割安い仕入れ値を実現しています。また、季節商品やスポット品を大量に一括仕入れすることで、さらに仕入れコストを圧縮しています。

ドミナント戦略による「物流効率化」と「地域密着」

出店戦略においても、効率性と収益性を追求しています。

地域密着型店舗の展開:

駅前、商店街、ロードサイド、商業施設内など、人の流れが多い高立地を厳選して出店。赤い看板という高い視認性も相まって、地域住民の「日常の立ち寄りスポット」としての地位を確立し、安定した来店数を確保しています。

ドミナント戦略による集中出店:

店舗展開は、関東、中京、関西圏といった人口密度の高い都市圏に集中して出店する「ドミナント戦略」を採用しています。これにより、特定のエリアに店舗を密集させることで、自社物流センターからの配送効率を飛躍的に高めています。

自社物流との連携:

自社で物流網を保有・連携させることで、外部委託コストを削減しつつ、各店舗へのタイムリーな商品供給を実現。これにより、機会損失となる欠品リスクを最小限に抑え、売上を最大化する体制を構築しています。

高回転率を支える「エンターテイメント性のある陳列」と「専門性」

限られた店舗スペースを最大限に活用し、顧客の購買意欲を刺激する独自の店舗運営ノウハウが強みです。

年間行事・季節に合わせた「戦略的な売り場づくり」:

バレンタイン、ハロウィン、クリスマスなどの年間行事や、春・夏・秋・冬といった季節の移り変わりに合わせて、戦略的に売り場を変化させています。これにより、顧客に常に新鮮な印象を与え、来店するたびに新しい発見があるような体験を提供し、飽きさせない工夫で売上最大化を狙っています。

「ぎっしり陳列」による衝動買いの誘発:

あえて通路を狭く、商品を天井近くまでぎっしりと積み上げる陳列手法は、「宝探しのようなワクワク感」を演出し、顧客の滞在時間を延ばし、衝動買いやまとめ買いを誘発します。これにより、単位面積あたりの売上を最大化し、効率的な店舗運営を実現しています。

菓子専門ディスカウントストアとしての「圧倒的な品揃え」:

子ども向けの駄菓子から、定番のスナック菓子、輸入菓子、地域の銘菓、季節限定品まで、菓子に特化した幅広い品揃えが特徴です。これにより、「まちおかに行けば、探しているお菓子が見つかる」という顧客からの信頼を獲得し、他の小売店との差別化を図っています。

投資家視点で見る評価|メリット・リスク

✅ 投資メリット

- 店舗ブランド力:200店舗超の知名度と顧客基盤

- 価格と専門性の強み:差別化された業態

- IPO資金の明確な使途:新規出店・リニューアル

- 株主優待検討の記載:投資家好感度が高い要素

⚠ 投資リスク

- 労働力・物流コスト上昇:小売業全体の課題

- 価格競争激化:100円ショップ・ドラッグストアとの競争

- EC/海外展開の不透明感:公表されていない戦略に過度な期待は禁物

- 2025年6月期は減益見込み:売上増でも経常利益が減少予想

まとめ|みのやのIPOは“買い”か?

「お菓子のまちおか」を展開するみのや株式会社のIPOは、多角的に見て魅力的な投資機会となり得ると言えるでしょう。

現在200店舗を超える安定した店舗網を構築しており、その根幹には、創業以来の卸問屋としての経験に裏打ちされた圧倒的な価格競争力と、最適化された物流体制という揺るぎない強みがあります。

今回のIPOで得られる資金使途も明確です。

新規出店による全国展開の加速、および既存店のリニューアルに充当されると公表されており、上場後の成長シナリオが具体的に描かれています。これは、投資家にとって企業の成長性を見通しやすいポジティブな要素です。

一方で、投資を検討する上で考慮すべき点も存在します。

現時点では未定ですが、もし株主優待制度が導入されれば、個人投資家からの人気がさらに高まる可能性を秘めています。

しかし、EC事業の本格的な拡大や海外展開といった要素は、現段階では「今後の期待要素」と捉えるべきであり、これらの施策が具体的な収益貢献に至るまでには時間と投資が必要となる点には注意が必要です。

上場日前後は、市場の需給バランスや地合いにより、初値が大きく変動する(ボラティリティが高くなる)可能性があります。そのため、短期的なトレードを視野に入れる場合は、常に最新の市場情報を収集し、ご自身の資金管理を徹底した上で慎重な判断が求められます。

総合的に考えると、みのやは、安定した基盤と明確な成長戦略を持つ一方で、新たな挑戦への期待も大きい企業と言えます。投資家は、自身の投資スタイル(短期か中長期か)やリスク許容度に応じて、慎重に判断することが重要です。

最後まで読んでいただきありがとうございました!

当メディアはリンクフリーです。

SNSやブログでご紹介いただけると嬉しいです!