【2025年最新版】ドイツ関連の投資信託をご紹介!特徴やメリット・注意点を解説

@kawacoinclub

Smart 株Checker

「老後が不安」「資産形成って何から始めればいいの?」

そんな声が聞こえてくる中、注目を集めているのが「iDeCo」と「NISA」の2つの制度です。

どちらも税制優遇を受けながらお金を増やせる優秀な仕組みですが、「どっちを先に始めた方がいいの?」という疑問は多くの人が抱える悩みのひとつです。

この記事では、iDeCoとNISAの違いを徹底的に比較し、それぞれの特徴、向いている人、併用する方法まで詳しく解説します。

この記事を読んで、是非自分に合った制度がどちらなのかをクリアにして、将来への不安を軽減する第一歩を踏み出しましょう。

iDeCoかNISAどちらがいいかは争点になりますよね!

まずは、両制度の基本をおさらいしましょう。

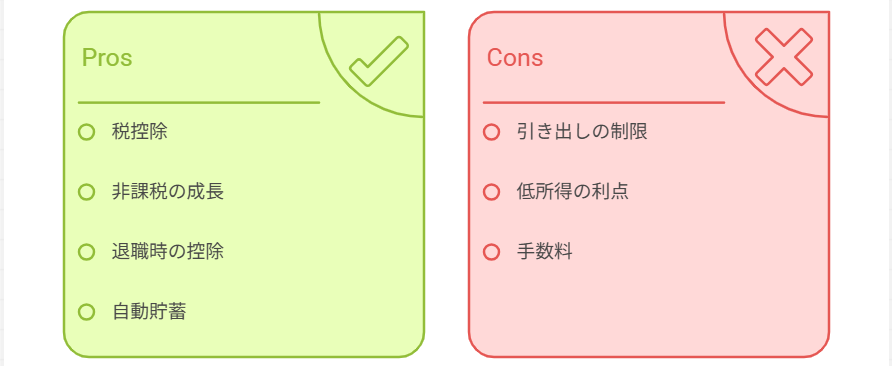

iDeCoの最大の特徴は、節税しながら老後資金を作れる点。

掛金は年収に応じて所得税・住民税の軽減効果があり、さらに長期運用で利益が非課税になるというダブルのメリットがあります。

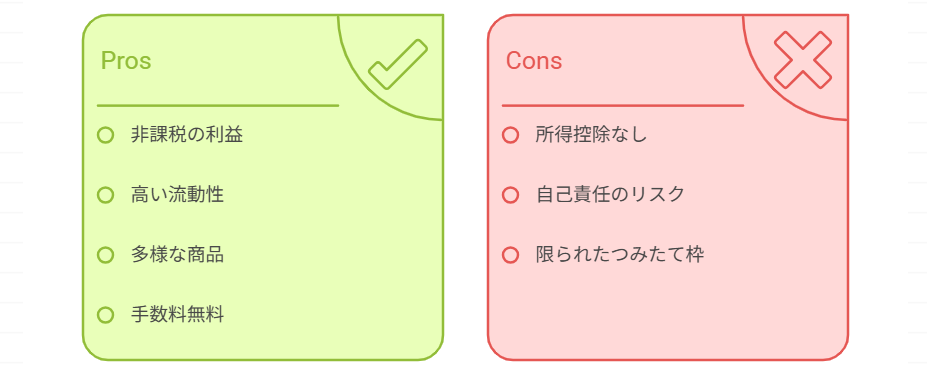

新NISAは、目的自由な資産形成ツールとして非常に使いやすい制度です。

投資初心者も少額から始められ、現役世代〜シニア層まで幅広い人が使えます。

| 比較項目 | iDeCo | 新NISA |

|---|---|---|

| 対象者 | 20歳以上60歳未満(65歳まで加入延長) | 日本在住の18歳以上 |

| 年間拠出額 | 月12,000〜68,000円(職業により異なる) | 年間最大360万円(非課税投資枠) |

| 節税効果 | 掛金が全額所得控除,運用益も非課税 | 運用益・配当が非課税 |

| 引き出し制限 | 60歳まで引き出し不可 | いつでも可能 |

| 対象商品 | 預金・保険・投信など | 株・投資信託・ETFなど |

| 向いている人 | 節税したい会社員、自営業者 | 柔軟に使いたい投資初心者・副業層 |

ここからは「どちらを先に始めるべきか」を、状況別に見ていきましょう。

🔸 年収400万円以上の会社員・公務員

→ iDeCo優先

所得控除による節税効果が大きく、確実に“可処分所得”を増やすことが可能。

住宅ローン控除が終了したタイミングなら、なおさら節税対策として効果的です。

🔸 主婦・学生・扶養内パート

→ NISA優先

iDeCoは所得控除があっても、そもそも課税所得がなければ効果がありません。

この場合、NISAで少額からコツコツ投資するのがベター。

🔸 子育て・マイホームなど近い将来にお金が必要

→ NISA優先

iDeCoは引き出せないため、流動性を重視したいならNISAが最適です。

貯金+つみたてNISAという使い方がおすすめ。

🔸 老後資金を確保しつつ、資産も増やしたい

→ 両方併用がベスト

それぞれの長所を活かし、節税と資産形成をバランスよく実現できます。

「iDeCoで税金対策」「NISAで資産拡大」というスタンスが有効です。

結論:iDeCoとNISAは両立可能です。制度の併用で非課税効果を最大化しましょう。

● おすすめの資金配分イメージ(30代会社員)

| 項目 | 金額(月額) | 年間額 |

|---|---|---|

| iDeCo | 23,000円 | 276,000円 |

| NISA(つみたて) | 33,000円 | 396,000円 |

| 合計 | 56,000円 | 672,000円 |

重要なのは、生活防衛資金(半年〜1年分の生活費)を確保した上で投資することです。

iDeCoの掛金は戻せないため、無理のない範囲で設定しましょう。

iDeCoとNISA、それぞれに強みがありますが、どちらか一方ではなく、あなたの目的・ライフステージ・収入に応じて使い分けることが大切です。

| あなたの目的 | 優先すべき制度 |

|---|---|

| 節税・老後資金 | iDeCo |

| 柔軟な資産運用 | NISA |

| どちらも必要 | 両方併用 |

将来が不安なときこそ、制度を正しく活用することで“見える安心”をつくることができます。

今すぐ口座開設から始めて、お金に振り回されない未来を手に入れましょう!